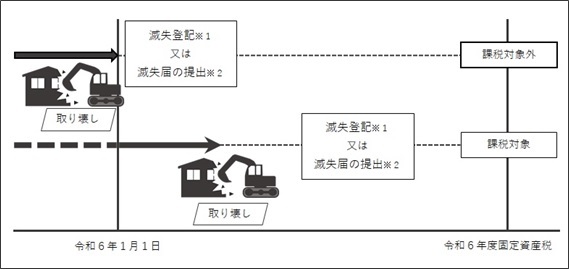

固定資産税・都市計画税は、毎年1月1日(賦課期日)に存在している固定資産(土地・家屋・償却資産※都市計画税は土地・家屋のみ)が課税対象となります。

このため、家屋を1月1日までに取り壊した家屋については、次年度は課税されませんので、取り壊した家屋が、登記されている家屋か未登記家屋かを確認の上、速やかに手続きをお願いします。

◇登記されている家屋を取り壊した場合※1

法務局で滅失登記を行ってください。また、滅失登記の申請が12月末日までに間に合わない場合は、市に家屋の滅失届の申請を行ってください。

届出先:水戸地方法務局土浦支局

業務時間:平日 午前8時30分から午後5時15分

住所:土浦市下高津一丁目12番9号

問合せ:029-821-0792

◇未登記家屋を取り壊した場合※2

税務課へ「家屋滅失届」の提出が必要です。

届出先:石岡市役所 本庁舎 1階 税務課(固定資産税担当)

業務時間:平日 午前8時30分から午後5時15分 水曜日は午後7時まで

住所:石岡市石岡一丁目1番地1

問合せ:0299-23-1111(代表)

●滅失届の提出がない場合、取り壊した家屋に誤って課税されてしまう原因にもなりますので、ご注意ください。

◇住宅用地に対する特例について

住まい(居住用家屋)が建っている土地(住宅用地)には、その税負担を軽減する特例措置が適用されております。このため、その家屋を取り壊した場合、住宅用地に対する特例が外れることになり、その土地の税額は上がります。

|

小規模住宅用地 |

住宅1戸当たり200平方メートルまで |

課税標準額の6分の1 |

|

一般住宅用地 |

200平方メートルを超え住宅の床面積の10倍まで |

課税標準額の3分の1 |

●この特例措置は面積の広さによって小規模住宅用地と一般住宅用地に分かれます。