先端設備等導入計画について

石岡市では、「中小企業等経営強化法」に基づき、石岡市内に事業所を有する中小企業者が労働生産性を一定程度向上させる目的で策定する「先端設備等導入計画」を審査し、本市の導入促進基本計画に合致する場合に認定を行います。認定を受けることで、次の支援措置を受けることができます。

(1)固定資産税(償却資産)の特例措置について

(2)計画に基づく事業に必要な資金繰りの支援(信用保証)について

※先端設備等導入計画認定前に取得(リース契約締結)・着工した設備は、上記支援措置の対象となりませんのでご注意ください。

固定資産税の特例にかかる法改正に伴い、固定資産税の特例内容及び申請様式が変わりました

固定資産税の特例に係る法改正により、令和7年4月1日以降に取得する設備については、固定資産税の特例内容が変更となります。 申請書類等も変更されておりますので、御申請の際は、お間違えがないよう、ご確認ください。

なお、既に先端設備等導入計画の認定を受け、令和7年3月31日までに導入した設備については、改正前の固定資産税の特例が適用されます。

押印廃止について

令和3年4月1日から申請の様式の押印が削除され、押印不要となりました。

また、市から発行される認定通知書につきましても、令和7年9月1日から押印が省略されます。

押印廃止によって効力に影響が生じることはありません。

石岡市導入促進基本計画について

石岡市導入促進基本計画 (令和7年4月1日付新規同意)PDF形式

計画期間:令和7年4月1日から令和9年3月31日までの2年間

※令和7年度以前の導入促進基本計画については、令和7年3月31日付けで国の同意を受け、終了となっております。

<申請対象者>

中小企業等経営強化法第2条第1項で規定する「中小企業者(個人事業主を含む。)」であり、以下(1)~(4)の条件をすべて満たす方

(1)市内に従業員が従事する本店・支店・営業所等を有する中小企業者(個人事業主(市内に住所を有する者に限る。)を含む。)であって、石岡市導入促進基本計画に基づく設備投資を行う者とします。ただし、創業が間もなく、労働生産性を構築する数値が把握できない中小企業者は除きます。

(2)先端設備導入計画の申請前に設備の取得及び工事の着工をしていない者とします。

(3)納期限の到来した市税を完納している者とします。ただし、特別な事情がある者を除きます。

(4)石岡市暴力団排除条例(平成23年石岡市条例第17号)第2条第1号、第2号及び第3号の規定に該当しない者とします。

制度の概要等について

制度の概要等については、以下の資料をご覧ください。

(1)「先端設備等導入計画」等の概要について PDF形式(令和7年4月1日更新)

(2)先端設備等導入計画策定の手引き PDF形式(令和7年4月1日更新)

(3)導入促進基本計画に関するQ&A PDF形式(令和7年4月1日更新)

先端設備等導入計画の認定について

対象となる中小企業者

中小企業等経営強化法第2条第1項で規定する「中小企業者」が対象です。

固定資産税(償却資産)の特例措置を活用できる対象者は規模要件が異なりますので、ご注意ください。

| 業種分類 | 中小企業等経営強化法第2条第1項の定義 | ||

|

資本金の額又は |

常時使用する |

||

| 製造業その他※1 | 3億円以下 | 300人以下 | |

| 卸売業 | 1億円以下 | 100人以下 | |

| 小売業 | 5千万円以下 | 50人以下 | |

| サービス業 | 5千万円以下 | 100人以下 | |

|

政令指定業種 |

ゴム製品製造業※2 | 3億円以下 | 900人以下 |

|

ソフトウエア業又は |

3億円以下 | 300人以下 | |

| 旅館業 | 5千万円以下 | 200人以下 | |

※1 「製造業その他」は、上記「卸売業」から「旅館業」まで以外の業種が該当します。

※2 自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く。

中小企業者に該当する法人形態等につて

1.個人事業主

2.会社(会社法上の会社(有限会社を含む)及び士業法人)

3.企業組合、協業組合、事業協同組合、事業協同小組合、協同組合連合会、水産加工業協同組合、

水産加工業協同組合連合会、商工組合(「工業組合」「商業組合」を含む。)、商工組合連合会

(「(工業組合連合会)「商業組合連合会」を含む。)、商店街振興組合、商店街振興組合連合会

4.生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会、酒造組合、酒造組合連合会、

酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会、内航海運組合、内航海運組合連合会、

技術研究組合

※1、2については、上記「対象となる中小企業者」の表に該当する必要があります。4については、構成員の一定割合が中小企業であることが必要です。

※1の個人事業主の場合は税務署へ開業届が提出されていること、法人(2~4)の場合は法人設立登記がされていることが必要です。

先端設備導入計画の主な要件

| 主な要件 | 内容 |

| 計画期間 | 計画認定から3年、4年又は5年 ※3年4カ月等の月単位の設定は不可 |

|

労働生産性 |

計画期間内において、※基準年度比で労働生産性が年平均3%以上向上すること 【計算式】(営業利益+人件費+減価償却費)/※労働投入量 計画期間 労働生産性伸び率 |

|

先端設備等の種類 |

労働生産性の向上に必要な生産、販売活動等の用に直接供される下記設備 【減価償却資産の種類】 |

| 計画内容 | 〇基本方針及び石岡市導入促進基本計画に適合するものであること 〇先端設備等の導入が円滑かつ確実に実施されると見込まれるものであること 〇認定経営革新等支援機関(商工会議所、商工会等)において、「先端設備導入 計画」の事前確認を受け、確認書の発行を受けた計画であること |

先端設備導入計画認定までの流れ

認定申請には、認定経営革新等支援機関から事前確認書の添付が必須となります。

「先端設備等導入計画」を作成のうえ、認定支援機関に「認定支援機関確認書」の発行を依頼してください。

固定資産税の特例を受ける場合は、別途「投資計画に関する確認書」が必要です。

【認定経営革新等支援機関とは】

認定経営革新等支援機関は、中小企業・小規模事業者が安心して経営相談等が受けられるために、専門知識や実務経験が一定レベル以上の機関や人(商工会議所や商工会、金融機関、税理士、公認会計士等の専門家)に対し、国が認定する公的な支援機関です。

先端設備等導入計画の策定について

策定については、以下の資料をご覧ください。

先端設備等導入計画策定の手引き PDF形式(令和7年4月1日更新)

※本手引きは予告なく修正されることがありますので、必ず中小企業庁HPに掲載されている最新版をご確認ください。

支援措置について

固定資産税(償却資産)の特例軽減について

先端設備等導入計画の認定を受けた中小企業のうち、以下の一定の要件を満たした場合、地方税法において固定資産税の特例を受けることができます。

※特例を受けるには税務申告・軽減申請が必要です。申告・軽減等の申請については、税務課資産税担当までお問い合わせください。

固定資産税特例の対象となる要件

| 対象者 |

資本金額1億円以下の法人、従業員数1,000人以下の個人事業主等のうち、先端設備等 ※1「大企業」とは、資本金の額若しくは出資金の額が1億円を超える法人又は資本若しくは |

| 対象設備 |

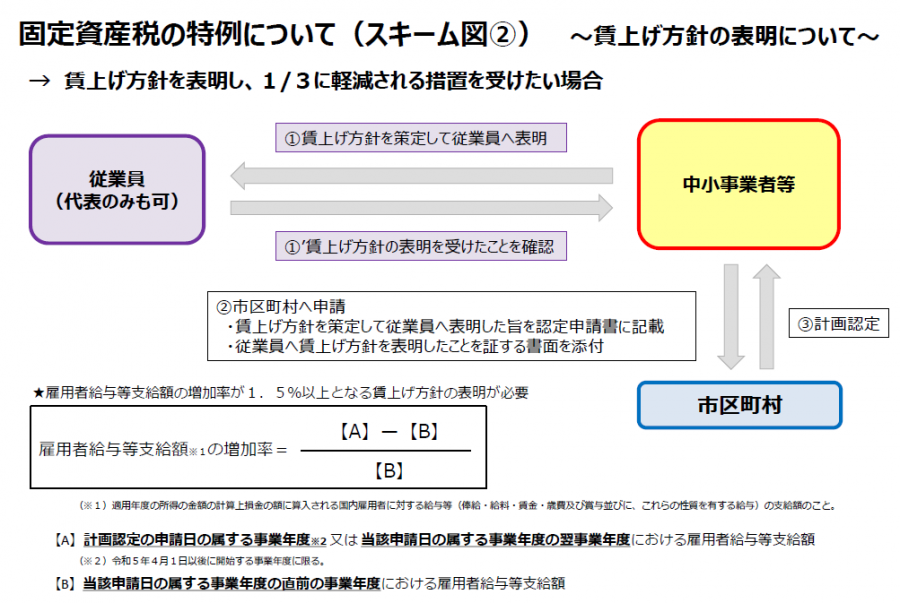

雇用者給与等支給額を1.5%以上、又は3%以上増加させる賃上げ方針を従業員に表明(賃上げ表明) |

| 特例措置 |

・1.5%以上の賃上げ表明されたもの:3年間、課税標準を1/2に軽減 |

| その他要件 | ・生産、販売活動等の用に直接供されるものであること ・中古資産でないこと ・石岡市導入促進基本計画に適合すること ・市税を完納していること |

先端設備導入計画( 固定資産税(償却資産)の特例軽減)認定までの流れ

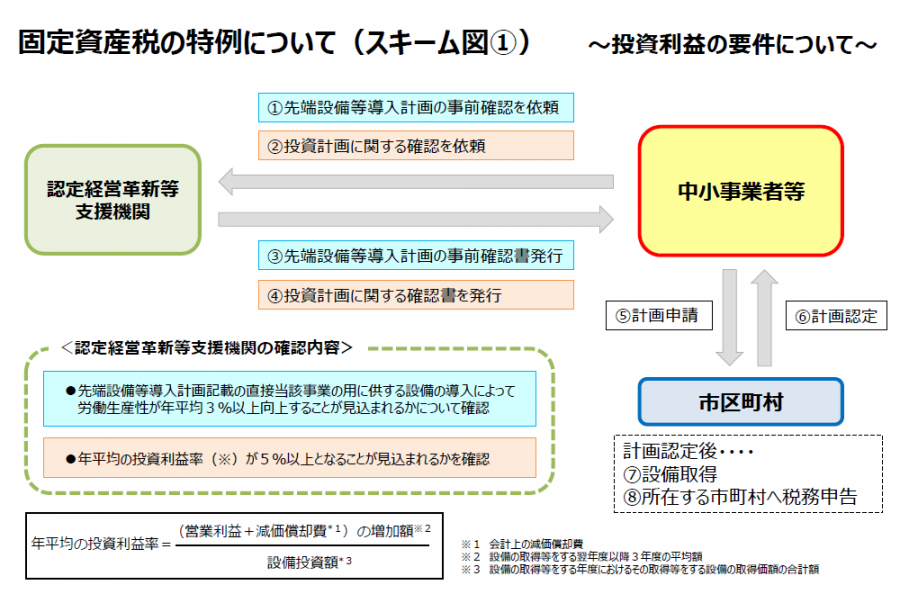

【手順1】中小事業者等から認定経営革新等支援機関へ確認依頼

以下(1)、(2)のほか、投資計画の内容や投資利益率の計算に関する妥当性の確認のために必要となる書類を提出する必要があります。

(1)投資計画に関する確認依頼書 WORD形式(令和7年4月1日更新)

(2)(別紙)基準への適合状況 EXCEL形式(令和7年4月1日更新)

<必要となる書類の

・貸借対照表、損益計算書(直近1年分)

・導入する設備の見積書(仕様や金額等がわかるもの)

・売上高、営業利益が増加する場合の根拠となる積算資料(任意様式)

・売上減価、販管費が減少する場合の根拠となる積算資料(任意様式)

・工場や店舗のレイアウト図等で設備導入前後の変化を確認できるもの、ソフトウェア導入前後の変化を比較できるもの

【手順2】認定経営革新等支援機関から中小事業者等へ確認書発行

中小事業者等へ確認書を発行してください。

(1)先端設備等に係る投資計画に関する確認書 WORD形式(令和7年4月1日更新)

【手順3】中小事業者等から石岡市へ先端設備等導入計画の申請

先端設備等導入計画の認定申請に必要な他の書類とともに市へ提出してください。

※上記フローは、固定資産税(減価償却)の特例軽減を受ける場合です。

計画に基づく事業に必要な資金繰りの支援(信用保証)

【中小企業信用保険法の特例】

「先端設備導入計画」が市に認定された事業者は、計画実行にあたり、民間金融機関から融資を受ける際、信用保証協会による信用保証のうち、普通保険等とは別枠での追加保証枠の拡大が受けられます。

(保証限度額)

| 通常枠 | 別枠 | |

| 普通保険 | 2億円(組合4億円) | 2億円(組合4億円) |

| 無担保保険 | 8,000万円 | 8,000万円 |

| 特別小口保険 | 2,000万円 | 2,000万円 |

【適用手続き】

金融支援のご活用を検討される場合は、「先端設備導入計画」を申請される前に、関係機関にご相談ください。

| 機関の名称/問合せ窓口 | 電話番号 |

| 茨城県信用保証協会 または(一社)全国信用保証協会連合会 |

029-224-7811 |

※計画が認定されても融資・保証を受けられない場合があります。

先端設備導入計画の認定申請提出書類及び各種様式

1.先端設備等導入計画に係る認定申請書および先端設備等導入計画 WORD形式(令和7年4月1日更新)

1-2.先端設備等導入計画の変更に係る認定申請書および先端設備等導入計画 WORD形式(令和7年4月1日更新)

1-3.先端設備等導入計画の変更認定申請に係る添付書類 WORD形式

※1-2、1-3は変更申請の場合に使用してください(軽微な変更(法人の代表者変更)は変更申請不要です)

※先端設備等の単価の増減、それに伴う資金調達額の若干の変更も変更申請不要ですが、額をみて判断しますので一度ご連絡ください

※令和5年度から令和6年度に賃上げ方針を位置付けた計画の認定を受けている場合は、既存計画の変更申請を行うことができます

ただし、変更申請は旧様式での提出が必要となりますので下記の様式をご利用ください

1-4.(旧様式)先端設備等導入計画の変更に係る認定申請書 WORD形式

2.先端設備等導入計画 WORD形式

3.再生エネルギー発電設備を用いた発電の認定通知(発電事業者に限る)

4.先端設備等導入計画に関する確認書 WORD形式(認定支援機関確認書)(令和7年4月1日更新)

5.暴力団排除に関する誓約書 WORD形式

6.役員一覧名簿 WORD形式

7.市税の調査に関する同意書 WORD形式

8.法人の設立に等に関する申告書(新たに市内において創業を開始する者に限る)

9.市税に未納がないことを証明する書類(新たに市内において創業を開始する場合は、本店等所在地の市町村が発行する証明書)

10.直近1期の決算書類(法人:決算報告書、個人:(青色・白色)申告書、収支内訳書)

11.商業登記簿(法人)、住民票・開業届の写し(個人事業主)

※提出日から過去3ヶ月以内に発行されたもの

※開業届の写しは、事業主の管轄税務署で開示請求の手続きにより入手できます。

開示請求方法等についてはこちらへ

12.委任状(申請者の代表者以外が申請書を提出する場合)WORD形式

13.先端設備導入計画(新規)チェックシート EXCEL形式

14.先端設備導入計画(変更)チェックシート EXCEL形式

【固定資産税の特例を受ける場合には、上記書類の他に下記書類の手続きが必要です】

※以下の依頼書により、事前に認定経営革新等支援機関へ確認書の発行を依頼してください。

※固定資産税の賦課期日(1月1日)までに提出が無い場合、特例は受けられません。

14.投資計画に関する確認依頼書 WORD形式 (令和7年4月1日更新)

15.(別紙)基準への適合状況 EXCEL形式 (令和7年4月1日更新)

16.先端設備等に係る投資計画に関する確認書 WORD形式 (令和7年4月1日更新)

(記載例)先端設備等に係る投資計画に関する確認依頼書 PDF形式 (令和7年4月1日更新)

17.基準への適合状況の根拠資料例 EXCEL形式 (令和7年4月1日更新)

18.(参考)設備投資の内容(別紙)EXCEL形式 (令和7年4月1日更新)

【賃上げ方針の表明による更なる固定資産税の特例を受ける場合には、上記以外にも下記の書類が必要です】

19.従業員へ賃上げ方針を表明したことを証する書面 WORD形式 (令和7年4月1日更新)

(記載例)従業員へ賃上げ方針を表明したことを証する書面 PDF形式 (令和7年4月1日更新)

【固定資産税の特例を受ける場合で、設備がリース取引の場合には、更に下記の書類も必要です】

20.リース契約見積書(写し)

21.リース事業協会が確認した固定資産税軽減計算書(写し)

<提出方法>

申請書等各1部を商工観光課窓口(市役所本館2階)まで提出してください。

※申請の際には、事前に電話にてお問合せください。また、郵送される場合は、配達の記録が確認できるものでお送りください。

その他留意点

1.計画内容に変更(設備の更新や追加取得等)が生じた場合は、計画変更の申請が必要です。提出書類等については、お問い合わせください。

2.計画認定後、先端設備等導入計画の進捗状況の把握のため、アンケート調査等を実施する場合があります。

3.設備投資にかかる固定資産税(償却資産)の特例軽減には、税務申告が必要です。詳細は、当市税務課資産税担当までお問い合わせください。