雑損控除

申告をする年分(1月1日から12月31日まで)に災害、盗難などによって生活用資産などに損害を受けたときは、次の計算式によって計算した金額を、雑損控除として控除することができます。

<控除金額>

・損害金額 - 保険金などで補てんされる金額 - (合計所得金額 × 10%) または

・災害関連支出の金額 - 5万円 のいずれか多い方の金額

※損害金額 = 損害を受けた直前の資産の時価 - 直後の資産の時価

※災害関連支出 = 災害により滅失した住宅、家財などを取壊し、除去するために支出した金額

<申告で必要な書類>

・雑損控除計算書

・損害を受けた金額、災害関連支出の金額のわかる領収書など

※震災により被災した家屋、塀、墓石、家財などの雑損控除計算書の作成は、税務署でお願いします。その際、被害を受けた資産の取得時期、価格、家屋の面積が分かるもの、取り壊し費用や修繕費、支払いをうけた保険金がある場合は、金額の分かるものなどをご持参ください。詳しくは税務署へお問い合わせください。

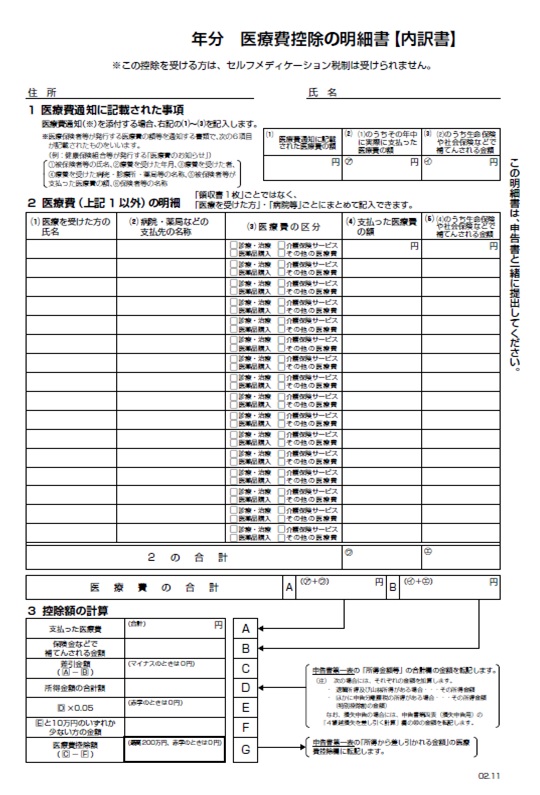

医療費控除

申告をする年分(1月1日から12月31日まで)に本人または生計を一にする親族のために医療費を支払った場合は、次の計算式によって計算した金額を、医療費控除として控除することができます。

<控除金額>

・(医療費の合計金額 - 保険金などで補てんされる金額) - 10万円または合計所得金額の5%のどちらか少ない方

※医療費控除の限度額は200万円までとなります。

<申告で必要な書類>

・医療費控除の明細書(記入済みであること)

ただし、明細書記入内容の確認のため、申告期限から5年間、市役所等から領収書の提示または提出を求められる場合がありますので、領収書はご自宅等で保管してください。

※美容整形費用、健康増進や疾病予防のための医薬品購入費用、予防接種代、人間ドックや健康診断の費用(重大な疾病が見つかり、引き続き治療を受ける場合は対象となります)は、医療費控除の対象とはなりません。

また、平成29年分(平成30年度分)の申告から、医療費控除の特例としてセルフメディケーション税制が創設されました。こちらは、上記の医療費控除との選択適用となります。

社会保険料控除

申告をする年分(1月1日から12月31日まで)に本人または生計を一にする親族が負担することになっている社会保険料(国民年金、国民健康保険税、健康保険任意継続分など)を支払ったり、給与等から差し引かれたりしたときは、その全額を社会保険料控除として控除することができます。

<控除金額>

・支払った社会保険料の合計額

<申告で必要な書類>

・支払証明書または領収書

小規模企業共済等掛金控除

小規模企業共済等掛金(小規模企業共済契約の掛金、確定拠出年金法に規定する個人型年金加入者掛金または企業型年金加入者掛金、心身障害者扶養共済制度の掛金)を支払った場合は、その全額を小規模企業共済等掛金控除として控除することができます。

<控除金額>

・支払った小規模企業共済等掛金の合計額

<申告で必要な書類>

・支払証明書

生命保険料控除

生命保険契約等(個人年金保険契約等)に係る保険料または掛金を支払った場合は、次の計算式によって計算した金額を生命保険料控除として控除することができます。

<控除金額>

・新契約(平成24年1月1日以後に締結した保険契約等)のみの場合

下記の表により、一般生命保険料、介護医療保険料、個人年金保険料をそれぞれ計算し、その合計額が控除額となります。

だたし、所得税の控除限度額は120,000円、住民税の控除限度額は70,000円となります。

【新契約の計算表】

| 所得税の控除計算 | 住民税の控除計算 | ||

| 年間の支払保険料等 | 控除額 | 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料の全額 | 12,000円以下 | 支払保険料の全額 |

| 20,000円を超え 40,000円以下 |

支払保険料×1/2+10,000円 | 12,000円を超え 32,000円以下 |

支払保険料×1/2+6,000円 |

| 40,000円を超え 80,000円以下 |

支払保険料×1/4+20,000円 | 32,000円を超え 56,000円以下 |

支払保険料×1/4+14,000円 |

| 80,000円を超える場合 | 一律40,000円 | 56,000円を超える場合 | 一律28,000円 |

・旧契約(平成23年12月31日以前に締結した保険契約等)のみの場合

下記の表により、一般生命保険料、個人年金保険料をそれぞれ計算し、その合計額が控除額となります。

【旧契約の計算表】

| 所得税の控除計算 | 住民税の控除計算 | ||

| 年間の支払保険料等 | 控除額 | 年間の支払保険料等 | 控除額 |

| 25,000円以下 | 支払保険料の全額 | 15,000円以下 | 支払保険料の全額 |

| 25,000円を超え 50,000円以下 |

支払保険料×1/2+12,500円 | 15,000円を超え 40,000円以下 |

支払保険料×1/2+7,500円 |

| 50,000円を超え 100,000円以下 |

支払保険料×1/4+25,000円 | 40,000円を超え 70,000円以下 |

支払保険料×1/4+17,500円 |

| 100,000円を超える場合 | 一律50,000円 | 70,000円を超える場合 | 一律35,000円 |

・新契約と旧契約がある場合

| 保険料の種類 | 使用する計算表 | 所得税の限度額 | 住民税の限度額 | ||

| 1 | 介護医療保険料 | 新契約の計算表で計算 | 40,000円 | 28,000円 | |

| 2 | 一般生命保険料 新契約 | 新契約の計算表で計算 | いずれか 大きい方の 金額を適用 |

40,000円 | 28,000円 |

| 一般生命保険料 新契約と旧契約がある場合 |

新契約,旧契約それぞれの 計算表で計算した額を合計 |

||||

| 一般生命保険料 旧契約 | 旧契約の計算表で計算 | 50,000円 | 35,000円 | ||

| 3 | 個人年金保険料 新契約 | 新契約の計算表で計算 | いずれか 大きい方の 金額を適用 |

40,000円 | 28,000円 |

| 個人年金保険料 新契約と旧契約がある場合 |

新契約,旧契約それぞれの 計算表で計算した額を合計 |

||||

| 個人年金保険料 旧契約 | 旧契約の計算表で計算 | 50,000円 | 35,000円 | ||

| 1 + 2 + 3 = 生命保険料控除 | 120,000円 | 70,000円 | |||

<申告で必要な書類>

・控除証明書

地震保険料控除

本人または生計を一にする親族が有する家屋等の地震保険料を支払った場合は、次の計算式によって計算した金額を地震保険料控除として控除することができます。

<控除金額>

| 所得税の控除計算 | 住民税の控除計算 | |||

| 1 | 地震保険料の支払金額(最高50,000円) | 地震保険料の支払金額×1/2(最高25,000円) | ||

| 2 | 長期損害保険料の 支払金額が10,000円 以下 |

支払保険料の全額 | 長期損害保険料の 支払金額が5,000円 以下 |

支払保険料の全額 |

| 長期損害保険料の 支払金額が10,000円 を超え20,000円以下 |

支払保険料×1/2+5000円 | 長期損害保険料の 支払金額が5,000円 を超え15,000円以下 |

支払保険料×1/2+2,500円 | |

| 長期損害保険料の 支払金額が20,000円 を超える場合 |

15,000円 | 長期損害保険料の 支払金額が15,000円 を超える場合 |

10,000円 | |

| 1 + 2 = 地震保険料控除(最高50,000円) | 1 + 2 = 地震保険料控除(最高25,000円) | |||

※1つの契約で地震保険料と長期損害保険料の両方がある場合は、同時に適用することは出来ません。両方を比較し有利な方を選択することになります。

<申告で必要な書類>

・控除証明書

障害者控除

本人または税金上の扶養親族(年少扶養親族)が障害者であるときは、障害者控除を受けることができます。

<控除金額>

| 障害者控除 | 所得税の控除額 | 住民税の控除額 |

| 一般障害者 (身体障害者手帳:3級から6級、療育手帳:B・C、精神保健福祉手帳:2級・3級) |

270,000円 | 260,000円 |

| 特別障害者 (身体障害者手帳:1級・2級、療育手帳:丸A・A、精神保健福祉手帳:1級) |

400,000円 | 300,000円 |

| 同居特別障害者 (扶養親族が特別障害者で同居を常況としている場合) |

750,000円 | 530,000円 |

<申告で必要な書類>

・障害者手帳など障害の程度がわかるもの。

※介護保険の要介護・要支援の認定を受けている方は、障害者控除の対象となる場合がありますので、高齢福祉課にご相談ください。(対象となる場合は認定書を発行します)

ひとり親控除・寡婦控除

次の方はひとり親控除、又は寡婦控除を受けることができます。

<控除金額>

| ひとり親控除・寡婦控除 | 所得税の控除額 | 住民税の控除額 |

| ひとり親 ・事実上婚姻関係と同様の事情にあると認められる一定の人がいない人で、生計を一にしている所得58万円以下の子(他の人の扶養でない)を有し、かつ自身の合計所得が500万円以下の方。 |

350,000円 | 300,000円 |

|

寡婦

|

270,000円 | 260,000円 |

勤労学生控除

次の方は勤労学生控除を受けることができます。

<控除金額>

| 勤労学生控除 | 所得税の控除額 | 住民税の控除額 |

| 本人の合計所得金額が85万円以下であって、不動産所得など勤労以外の所得が10万円以下の学生の方 | 270,000円 | 260,000円 |

<申告で必要な書類>

・学生証など、学生であることが確認できる書類

配偶者控除

申告をする年分(1月1日から12月31日まで)の12月31日現在婚姻関係にあり、配偶者の合計所得金額が58万円以下であるときは、配偶者控除を受けることができます。

<控除金額>

|

配偶者の種類 |

給与所得者の合計所得金額 ()内は給与所得のみの給与収入金額 |

||

|

900万円以下 |

900万円超950万円以下 |

950万円超1,000万円以下 |

|

| 一般控除対象配偶者 |

(所得税) 380,000円 |

(所得税) 260,000円 |

(所得税) 130,000円 |

|

(住民税) 330,000円 |

(住民税) 220,000円 | (住民税) 110,000円 | |

|

老人控除対象配偶者(注1) |

(所得税) 480,000円 |

(所得税) 320,000円 |

(所得税) 160,000円 |

|

(住民税) 380,000円 |

(住民税) 260,000円 | (住民税) 130,000円 | |

(注1)老人控除対象配偶者…申告をする年分の12月31日現在(翌年1月1日が誕生日の方を含む)において年齢が70歳以上の配偶者

※給与所得者の合計所得が1,000万円を超える場合は、配偶者控除の適用は受けられません。

※結婚しても婚姻の届出がない内縁関係にある者は、配偶者控除は受けられません。

※申告する年分(1月1日から12月31日まで)の途中で死亡した場合でも、配偶者控除を受けることができます。ただし、配偶者の死後、同じ年内に再婚した場合は、どちらか1人の配偶者だけ配偶者控除を受けることができます。

配偶者特別控除

申告をする年分(1月1日から12月31日まで)の12月31日現在婚姻関係にあり、配偶者の合計所得金額が58万円を超え133万円以下であり、かつ申告者本人の合計所得金額が1,000万円以下であるときは、配偶者特別控除を受けることができます。

<控除金額>

|

配偶者の合計所得金額 |

給与所得者の合計所得金額 |

||

|---|---|---|---|

|

900万円以下 |

900万円超950万円以下 |

950万円超1,000万円以下 |

|

|

58万円超95万円以下 |

(所得税) 380,000円 |

(所得税) 260,000円 |

(所得税) 130,000円 |

|

(住民税) 330,000円 |

(住民税) 220,000円 | (住民税) 110,000円 | |

|

95万円超100万円以下 |

(所得税) 360,000円 |

(所得税) 240,000円 |

(所得税) 120,000円 |

|

(住民税) 330,000円 |

(住民税) 220,000円 | (住民税) 110,000円 | |

|

100万円超105万円以下 |

(所得税) 310,000円 |

(所得税) 210,000円 |

(所得税) 110,000円 |

|

(住民税) 310,000円 |

(住民税) 210,000円 | (住民税) 110,000円 | |

|

105万円超110万円以下 |

(所得税) 260,000円 |

(所得税) 180,000円 |

(所得税) 90,000円 |

|

(住民税) 260,000円 |

(住民税) 180,000円 | (住民税) 90,000円 | |

|

110万円超115万円以下 |

(所得税) 210,000円 |

(所得税) 140,000円 |

(所得税) 70,000円 |

|

(住民税) 210,000円 |

(住民税) 140,000円 | (住民税) 70,000円 | |

|

115万円超120万円以下 |

(所得税) 160,000円 |

(所得税) 110,000円 |

(所得税) 60,000円 |

|

(住民税) 160,000円 |

(住民税) 110,000円 | (住民税) 60,000円 | |

|

120万円超125万円以下 |

(所得税) 110,000円 |

(所得税) 80,000円 |

(所得税) 40,000円 |

|

(住民税) 110,000円 |

(住民税) 80,000円 | (住民税) 40,000円 | |

|

125万円超130万円以下 |

(所得税) 60,000円 |

(所得税) 40,000円 |

(所得税) 20,000円 |

|

(住民税) 60,000円 |

(住民税) 40,000円 | (住民税) 20,000円 | |

|

130万円超133万円以下 |

(所得税) 30,000円 |

(所得税) 20,000円 |

(所得税) 10,000円 |

|

(住民税) 30,000円 |

(住民税) 20,000円 | (住民税) 10,000円 | |

|

133万円超 |

(所得税) 0円 |

||

|

(住民税) 0円 |

|||

※給与所得者の合計所得が1,000万円を超える場合は、配偶者特別控除の適用は受けられません。

※結婚しても婚姻の届出がない内縁関係にある者は、配偶者特別控除は受けられません。

※申告する年分(1月1日から12月31日まで)の途中で死亡した場合でも、配偶者特別控除を受けることができます。ただし、配偶者の死後、同じ年内に再婚した場合は、どちらか1人の配偶者だけ配偶者特別控除または配偶者控除を受けることができます。

扶養控除

申告をする年分(1月1日から12月31日まで)の扶養にする親族の合計所得金額が58万円以下であるときは、扶養控除を受けることができます。

<控除金額>

| 扶養控除 | 所得税の控除額 | 住民税の控除額 |

| 年少扶養親族 ・申告する年分の12月31日現在(翌年1月1日が誕生日の方を含む),年齢が16歳未満の方 |

0円 | 0円 |

| 一般扶養親族 ・申告する年分の12月31日現在(翌年1月1日が誕生日の方を含む)年齢が16歳以上19歳未満の方及び、年齢が23歳以上70歳未満の方 |

380,000円 | 330,000円 |

| 特定扶養親族 ・申告する年分の12月31日現在(翌年1月1日が誕生日の方を含む)年齢が19歳以上23歳未満の方 |

630,000円 | 450,000円 |

| 老人扶養親族 ・申告する年分の12月31日現在(翌年1月1日が誕生日の方を含む)年齢が70歳以上の方 |

480,000円 | 380,000円 |

| 同居老親等扶養親族 ・申告する年分の12月31日現在(翌年1月1日が誕生日の方を含む)年齢が70歳以上の本人または配偶者の直系尊属(父母,祖父母,曾祖父母など)で,同居を常況としている方 |

580,000円 | 450,000円 |

※申告する年分(1月1日から12月31日まで)の途中で死亡した場合でも、扶養控除を受けることができます。

※年少扶養親族は控除額が0円ですが、住民税の均等割・所得割の非課税基準を計算するうえで必要ですので、対象者がいる場合には年末調整や確定申告等で申告をお願いいたします。

特定親族特別控除

申告をする年分(1月1日から12月31日まで)に年齢が19歳以上23歳未満の親族がおり、対象親族の合計所得金額が58万円を超え123万円以下であるときは、特定親族特別控除を受けることができます。

|

対象親族の合計所得金額控除 |

所得税の控除額 | 住民税の控除額 |

| 58万円超85万円以下 (123万円超150万円以下) |

630,000円 | 450,000円 |

|

85万円超90万円以下 |

610,000円 | |

| 90万円超95万円以下 (155万円超160万円以下) |

510,000円 | |

| 95万円超100万円以下 (160万円超165万円以下) |

410,000円 | |

| 100万円超105万円以下 (165万円超170万円以下) |

310,000円 | |

| 105万円超110万円以下 (170万円超175万円以下) |

210,000円 | |

| 110万円超115万円以下 (175万円超180万円以下) |

110,000円 | |

| 115万円超120万円以下 (180万円超185万円以下) |

60,000円 | |

| 120万円超123万円以下 (185万円超188万円以下) |

30,000円 | |

| 123万円超 (188万円超) |

0円 | |

基礎控除

所得金額に応じて、基礎控除を受けることができます。

<控除金額>

| 所得要件 | 所得税の控除額 | 住民税の控除額 | |

| 合計所得金額が | 132万円以下 | 950,000円 | 430,000円 |

| 132万円超 336万円以下 | 880,000円 | ||

| 336万円超 489万円以下 | 680,000円 | ||

| 489万円超 655万円以下 | 630,000円 | ||

| 655万円超 2,350万円以下 | 580,000円 | ||

| 2,350万円超 2,400万円以下 | 480,000円 | ||

| 2,400万円超 2,450万円以下 | 320,000円 | 290,000円 | |

| 2,450万円超 2,500万円以下 | 160,000円 | 150,000円 | |

| 2,500万円超 | 0円 | 0円 | |