特別徴収とは

事業者(特別徴収義務者)が、所得税の源泉徴収と同様に、従業員(納税義務者)に代わって毎月支払う給与から市民税・県民税を天引きし、従業員の住所地の市町村に納入してもらう制度です。

ただし、所得税の源泉徴収と異なり、前年中の所得を基に市町村が税額計算をするため、事業主が計算する必要はありません。

特別徴収の義務について

特別徴収義務者とは、納税義務者(従業員)に給与を支払う事業者のうち、すべての所得税の源泉徴収義務がある事業者のことです。

市町村はこれらの事業所を特別徴収義務者として指定し、この事業者に徴収をさせなければならないと定められています。(地方税法321条の4第1項)

また、市町村から指定を受けた特別徴収義務者は、通知に記載された税額を、給与を支払う際に毎月徴収し、市町村に納入する義務を負っています。(地方税法321条の5第1項本文)

特別徴収の対象となる方

前年中に給与の支払いを受けていて、かつ4月1日現在において給与の支払いを受けている方が対象となります。正規雇用の方だけでなく、非常勤やパート、アルバイトの方も特別徴収の対象となります。

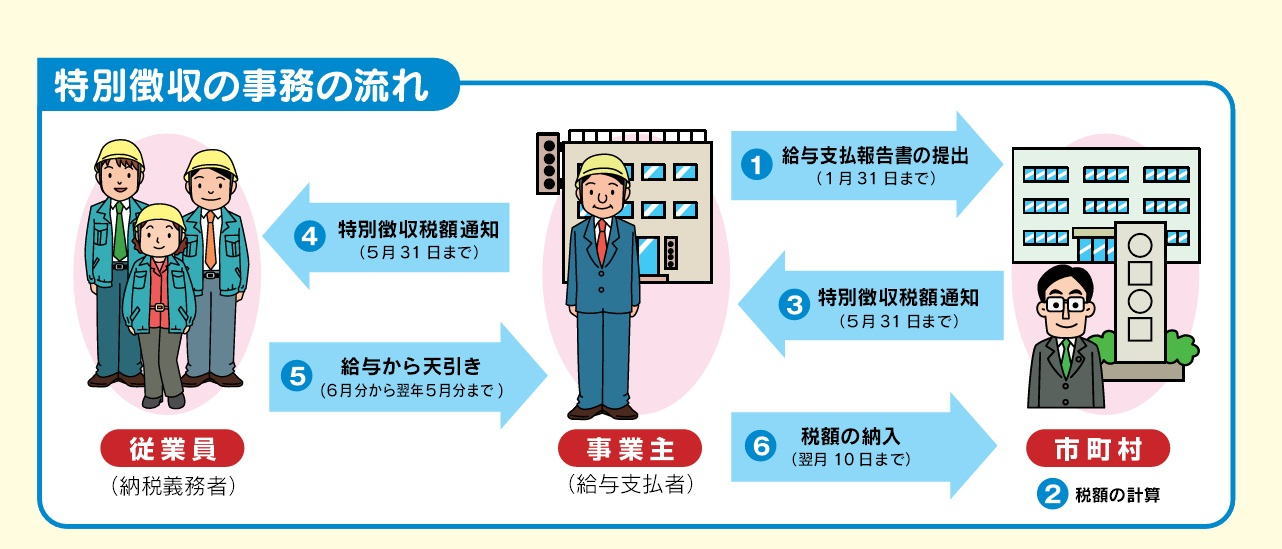

特別徴収事務の流れについて

・1月末までに、石岡市に「給与支払報告書」を提出してください

・5月中旬ごろに、石岡市から特別徴収関係書一式が届きます

・5月末日までに対象従業員に「特別徴収税額の決定通知書(納税義務者用)」を配布してください

・6月の給与から12回に分けて、記載の金額を徴収してください

・翌月の10日(土日祝日の場合は直後の平日)に納付してください

納期の特例について

給与の支払いを受ける者が常時10人未満である特別徴収義務者は、毎月納入する特別徴収税額を、年2回に分けて、まとめて納入することができます。この特例を受けるためには、「市県民税特別徴収税額納期特例に関する申請書」を提出し,承認を受ける必要があります。納期の特例に関する承認を受けた場合の納期限は、6月分~11月分が12月10日まで、12月分~翌年5月分が翌年6月10日までとなります。

※ 納期限が、土曜日、日曜日又は祝日にあたるときは、その翌日が納期限となります。

※ この特例を利用する場合でも、従業員からの給与天引きは毎月行ってください。

* 以下のファイルをダウンロードし、記入のうえ提出してください。

特別徴収の納期の特例の要件を欠いた場合

納期の特例の承認を受けたものは、承認を受けた事業所において給与の支払いを受ける者が常時10人未満でなくなった場合には「特別徴収税額納期の特例の要件を欠いた場合の届出書」を提出してください。

特別徴収を行わなくてもよい場合(普通徴収が認められる方)

・受給者総人員が2名以下の事業者から給与を支給されている方

・他から支給される給与から個人住民税が特別徴収されている方(給与支払報告書(個人別明細書)の乙欄に該当する方)

・給与から個人住民税を特別徴収しきれない方(年間の給与所得が市町村の条例で定める均等割非課税基準所得以下の方を含みます)

・給与が毎月支給されていない方(2カ月に1度支給する方や年棒払いの方など)

・事業専従者

・退職している方または給与支払報告書を提出した年の5月末日までに退職予定の方

※石岡市が送付する給与支払報告書の総括表にその旨を記載ください。

特別徴収の猶予について

相当な理由(給与計算システム改修が間に合わないなど)により特別徴収実施が困難である場合,「市県民税特別徴収困難理由申出兼開始誓約書」を提出していただくことで、1年間特別徴収の猶予が可能となります。特別徴収の猶予を申請する場合は、給与支払報告書を提出する際に「市県民税特別徴収困難理由申出兼開始誓約書」を併せて提出してください。また、個人別明細書の摘要欄には「普通徴収」と明記して提出してください。